「どれくらいの売上高があれば、黒字になるのだろう?」

それを把握するためには「黒字」と「赤字」の分岐点となる損益分岐点売上高の把握が大切です。損益分岐点売上高を把握することで、利益を確保するための売上高の目安を知ることができます。経営目標の設定にも役立ちますし、より迅速に会社の危機を察知することができるでしょう。

・損益分岐点売上高とは

まず、損益分岐点売上高とは、利益(=売上高-費用)がゼロになるときの売上高です。

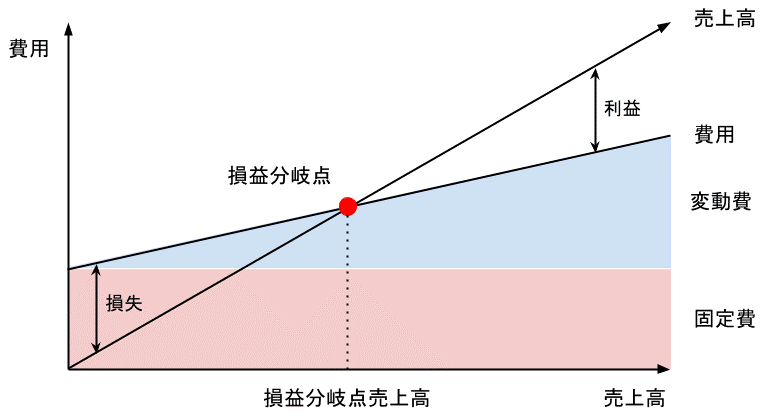

次のグラフは、損益分岐点売上高を示したものです。

初めのうちは損失が大きくなっていますが、横軸に沿って右方向に進むにつれて損失の幅が小さくなっていることがわかります。そして損益分岐点売上高では損益がプラスマイナスゼロとなり、それ以降は売上の増加に伴って利益も増えていきます。

・費用は2種類

先ほどのグラフを見ていただいた通り、損益分岐点売上高を算出するには費用を「固定費」と「変動費」に分ける必要があります。事業内容等によって異なる場合もありますが、おおまかに両者は下記のように分類できます。

①固定費

売上高の金額にかかわらず常に発生する費用です。例)人件費、地代家賃、水道光熱費、リース料、減価償却費など

②変動費

売上高の金額によって増減する費用です。例)原材料費、仕入高、外注費、運送費など

・損益分岐点の計算方法

先述したように、損益分岐点売上高とは損益がプラスマイナスゼロになるときの売上高であり、次のような計算式で求めることができます。

【 損益分岐点売上高=固定費÷(限界利益÷売上高) 】

「限界利益」は次のように計算することができます。

【 限界利益=売上高-変動費 】

では、実際に金額を当てはめて計算してみましょう。

「T社」の場合

売上高:5,000万円、人件費:2,000万円、家賃:150万円、水道光熱費:40万円、仕入高:2,000万円

①まず、費用を「固定費」と「変動費」に分類します。

・「固定費」:人件費+家賃+水道光熱費=2,190万円

・「変動費」:仕入高=2,000万円

②次に「限界利益」を計算します。

・「限界利益」=売上高-変動費=3,000万円

③最後に損益分岐点の計算式にそれぞれの金額をあてはめていきます。

・「損益分岐点売上高」=固定費÷(限界利益÷売上高)

=2,190万円÷(3,000万円÷5,000万円)=3,650万円

これでT社の損益がトントンになるには3,650万円の売上高が必要であるとわかりました。

・最後に

先ほどのT社のように損益分岐点売上高が把握できれば、年間いくら売上高が必要か、その年間売上高を達成するには月々いくら売上高が必要か見えてきます。また、損益分岐点売上高に満たない売上高しか見込めないならば、何かを変えなければいけません。

このように、損益分岐点売上高を把握することは経営者の皆様にとって経営判断の助けになると考えます。我々がお手伝いさせていただきますので、一度自社の損益分岐点を見直してみられてはいかがでしょうか。