事業経費をポイント利用で支払う場合

キャシュレス決裁の普及により、様々な「ポイント制度」が増えてきました。事業者が受け取る請求書やレシートの中にもポイントが利用されたものを多く目にします。

事業者が自己の有するポイントを使用して仕入れや経費の支払を行う場合には、ポイントの使われ方により、消費税の課税仕入れの「支払対価の額」が変わってきます。

①と②のどちらにするかは、受け取ったインボイスを元に判断して構いません。

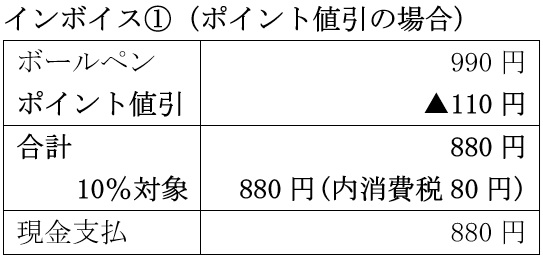

ポイントで値引を受ける場合

次のようなインボイスを受け取った場合には、どう処理するのでしょうか。

このインボイスでは、「税率ごとに区分して合計した対価の額」にポイントを控除した後の金額(880円)が記載されていますので、ポイント使用後の金額(880円)を課税仕入れと考えます。税込経理を行う場合、次のような処理になります。

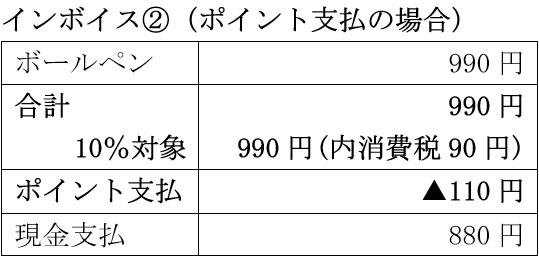

ポイントを支払に充てる場合

次の場合は、どう処理するのでしょうか。

このインボイスでは、「税率ごとに区分して合計した対価の額」を求めた後に、ポイントが支払に充てられている形ですので、ポイント支払前の金額(990円)を課税仕入れとするとともに、ポイント使用額を雑収入(不課税)として計上します(両建処理)。