建物の耐用年数は「用途」「構造」に着目

建物の減価償却に用いられる耐用年数は、耐用年数表に記載されている「用途」と「構造」の別で、年数が定められています。例えば、その建物が「鉄筋コンクリート造」「事務所用」ならば50年と、1棟の建物につき、1つの耐用年数を適用するのが原則です。

では、建物が次のような場合には、どのように耐用年数を判断するのでしょうか。

・2以上の「用途」に供されている場合

・2以上の「構造」からなる場合

2以上の「用途」に供する建物

1棟の建物が2以上の「用途」に使用されている場合、使用状況(用途別の面積や使用頻度の割合)を見て判断します。ただし、特別な内部造作をしている場合には、各々の「用途」に区分した耐用年数を用います。

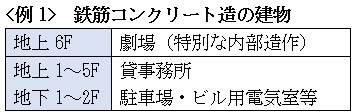

このビルの主たる用途は、床面積で見ると「貸事務所」ですので、補助的な機能の部分(駐車場、電気室等)を含めて、「鉄筋コンクリート造」「事務所用」の50年を適用します。ただし、6F部分(劇場)は、特別な造作をしているので、「飲食用、貸席用、劇場用等(その他)」の41年を適用します。

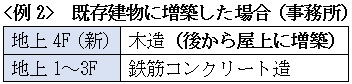

2以上の「構造」からなる建物

建物の「構造」は、主要部分(主要柱など)で判断します。ただし、1棟の建物が2以上の「構造」により構成されている場合、①「構造」別に区分することができ、②社会通念上、別の建物とみなされるものは、「構造」の別に区分して耐用年数を適用します。

この例の4Fは、「別の建物」とみなされます。1~3F部分は「鉄筋コンクリート造」の50年、4Fは「木造」の24年となります。

この例は、「別の建物」とみなす事情がない限り、ビル全体を「金属造(4mm超)」の34年を適用することになります。